Áritun óháðs endurskoðanda

Álit

Við höfum endurskoðað ársreikning Stapa lífeyrissjóðs („sjóðinn“) fyrir árið 2023. Ársreikningurinn hefur að geyma yfirlit yfir breytingar á hreinni eign til greiðslu lífeyris, efnahagsreikning, yfirlit um sjóðstreymi, yfirlit um tryggingafræðilega stöðu, upplýsingar um mikilvægar reikningsskilaaðferðir og aðrar skýringar.

Það er álit okkar að ársreikningurinn gefi glögga mynd af fjárhagsstöðu sjóðsins 31. desember 2023 og afkomu hans og breytingu á handbæru fé á árinu 2023, í samræmi við lög um ársreikninga og reglur Fjármálaeftirlitsins um ársreikninga lífeyrissjóða.

Álitið er í samræmi við skýrslu okkar til endurskoðunarnefndar og stjórnar.

Grundvöllur álits

Við endurskoðuðum í samræmi við alþjóðlega endurskoðunarstaðla. Ábyrgð okkar samkvæmt stöðlunum er lýst frekar í kaflanum Ábyrgð endurskoðanda á endurskoðun ársreikningsins í árituninni. Við erum óháð sjóðnum í samræmi við gildandi siðareglur fyrir endurskoðendur. Við teljum að við höfum aflað nægilegra og viðeigandi endurskoðunargagna til að byggja álit okkar á.

Samkvæmt bestu vitund okkar og skilningi lýsum við yfir að við höfum ekki veitt neina óheimila þjónustu samkvæmt 1. mgr. 5. gr. reglugerðar Evrópuþingsins og ráðsins nr. 537/2014 og við erum óháð sjóðnum við endurskoðunina.

Við vorum fyrst kjörin endurskoðendur sjóðsins á ársfundi hans, 30. júní 2020 og höfum verið endurskoðendur sjóðsins samfellt síðan þá.

Lykilþættir endurskoðunar

Lykilþættir endurskoðunar eru þeir þættir, sem samkvæmt faglegu mati okkar, höfðu mest vægi við endurskoðun ársreikningsins. Við gefum ekki sérstakt álit á einstökum lykilþáttum en tókum á þeim við endurskoðun á ársreikningnum í heild og við ákvörðun um álit okkar á honum.

|

Lykilþáttur |

Viðbrögð í endurskoðuninni |

|

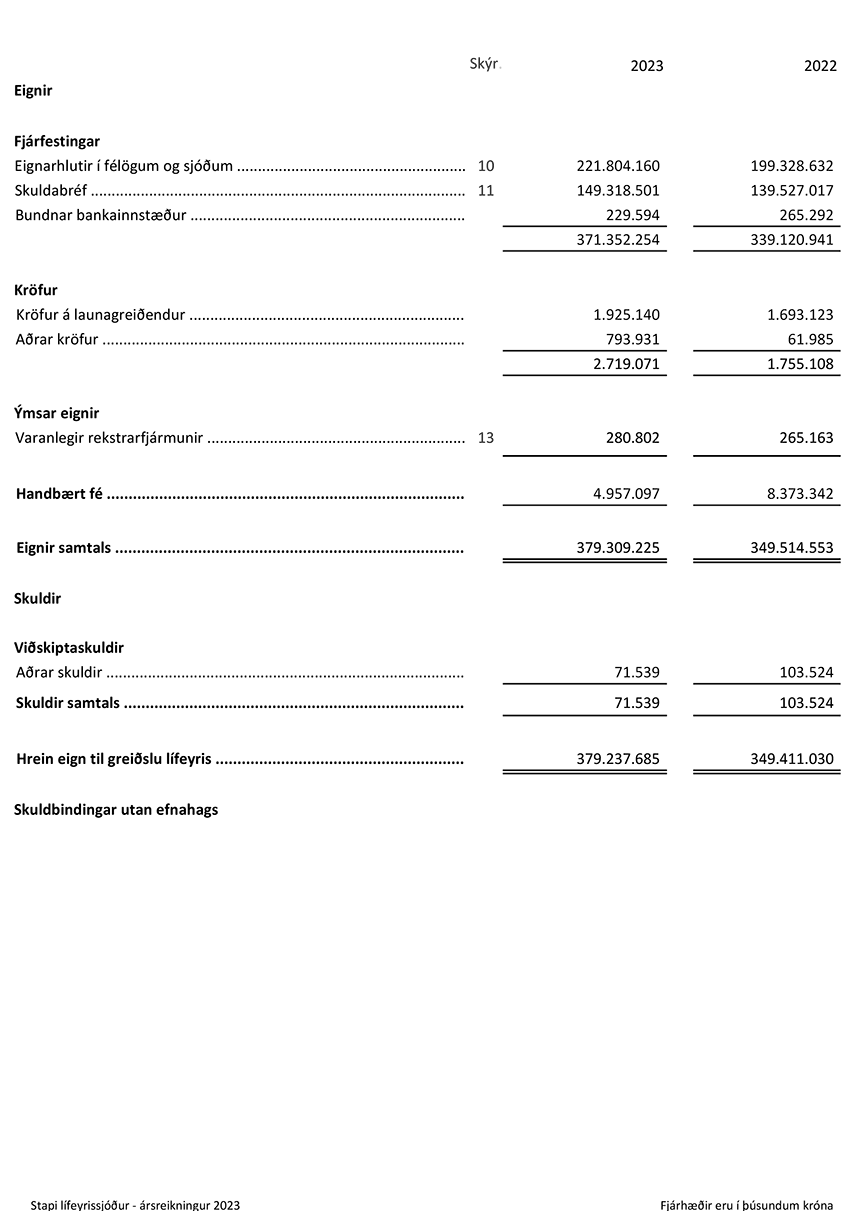

Mat fjárfestinga Bókfært verð fjárfestinga nam 371.352 millj. kr. eða 98% af heildareignum þann 31. desember 2023 (2022: 339.121 millj. kr.). Vísað er til skýringa 2 og 10 - 12 um fjárfestingar. Meðal fjárfestinga eru hlutabréf, hlutdeildarskírteini, skuldabréf og bundnar bankainnstæður. Sjóðurinn setur sér fjárfestingastefnu þar sem meðal annars er fjallað um samsetningu verðbréfa og vikmörk einstakra eignaflokka. Fjárfestingarnar eru ýmist færðar á gangvirði, upphaflegri kaupkröfu eða samkvæmt virðisaðferð, þar sem breytur byggja á markaðsupplýsingum og ytri gögnum. Vegna umfangs og mikilvægis fjárfestinga og að hluti þeirra er færður á matsvirði þá er mat þeirra lykilþáttur í endurskoðuninni.

|

Endurskoðunaraðgerðir okkar miðuðu að því að staðfesta matsvirði fjárfestinga. Í þeirri vinnu fólst meðal annars: • Aflað var upplýsinga um fjárfestingarferilinn og aðferðafræði og forsendur við mat eigna. • Staðfest var markaðsgengi á úrtaki skráðra verðbréfa með aðstoð gagnaveitna. • Metnar voru aðferðir og útreikningur sjóðsins á óskráðum fjárfestingum. • Framkvæmdir voru sjálfstæðir útreikningar af verðmatssérfræðingi okkar á verðmæti úrtaks skuldabréfa sem færð eru á gangvirði eða haldið til gjalddaga. • Skýringar í ársreikningi vegna fjárfestinga voru yfirfarnar. |

|

Lykilþáttur |

Viðbrögð í endurskoðuninni |

|

Mat á lífeyrisskuldbindingu Lífeyrisskuldbinding sjóðsins nam 628.636 millj. kr. í árslok 2023 (2022: 619.260 millj. kr.). Endurmetnar skuldbindingar umfram eignir tryggingadeildar sjóðsins námu 15.930 millj. kr. í árslok eða 2,5% af hreinni eign (2022: 31.424 millj. kr. eða -5,07%). Vísað er í yfirlit yfir tryggingafræðilega stöðu og í skýringu 14. Tryggingafræðileg staða segir til um getu sjóðsins til að standa við lífeyrisskuldbindingar sínar. Útreikningurinn er framkvæmdur af óháðum tryggingastærðfræðingi og byggir á forsendum sem gefnar hafa verið út af Félagi íslenskra tryggingastærðfræðinga og samþykktar af Fjármálaráðuneyti. Vegna mikilvægis tryggingafræðilegrar stöðu sjóðsins er lífeyrisskuldbinding lykilatriði í endurskoðuninni. |

Endurskoðunaraðgerðir okkar miðuðu að því að leggja mat á þær forsendur sem tryggingastærðfræðingur notar við mat á lífeyrisskuldbindingu. Í þeirri vinnu fólst meðal annars: • Við lögðum mat á óhæði og hæfni tryggingastærðfræðings. • Aflað var upplýsinga um verklag við útreikninga tryggingastærðfræðings. • Aflað var upplýsinga um verklag sjóðsins við endurútreikning tryggingafræðilegrar skuldbindingar, tryggingafræðilegt endurmat verðbréfa og eftirlit sjóðsins á réttinum sjóðfélaga. • Framkvæmdar voru greiningaraðgerðir á þróun lífeyrisskuldbindingar forsendum og niðurstöðum. • Við framkvæmdum endurútreikning á úrtaki á tryggingafræðilegu endurmati verðbréfa. • Við yfirfórum yfirlit um tryggingafræðilega stöðu og skýringu 14 í ársreikningi og staðfestum að framsetning væri í samræmi við reglur. |

Ábyrgð stjórnar og framkvæmdastjóra á ársreikningnum

Stjórn og framkvæmdastjóri eru ábyrg fyrir gerð og glöggri framsetningu ársreikningsins í samræmi við lög um ársreikninga og fyrir því innra eftirliti sem þau telja nauðsynlegt til að gera þeim kleift að setja fram ársreikning sem er án verulegra annmarka, hvort sem er vegna sviksemi eða mistaka.

Við gerð ársreikningsins ber stjórn og framkvæmdastjóra að leggja mat á rekstarhæfi sjóðsins og upplýsa, eftir því sem við á, um þætti er varða rekstrarhæfi og miða grundvöll reikningsskilanna við áframhaldandi rekstrarhæfi, nema þau ætli annað hvort að leysa sjóðinn upp eða hætta starfsemi hans, eða hafa engan annan raunhæfan kost en að gera það.

Stjórn og framkvæmdastjóri skulu hafa eftirlit með gerð og framsetningu ársreikningsins.

Ábyrgð endurskoðanda á endurskoðun ársreikningsins

Markmið okkar eru að öðlast hæfilega vissu um hvort ársreikningurinn í heild sé án verulegra annmarka, hvort sem er vegna sviksemi eða mistaka, og að gefa út áritun endurskoðanda sem inniheldur álit okkar. Í hæfilegri vissu felst áreiðanleiki en ekki trygging fyrir því að endurskoðun í samræmi við alþjóðlega endurskoðunarstaðla muni alltaf leiða í ljós verulega annmarka ef þeir eru fyrir hendi. Annmarkar geta komið fram vegna sviksemi eða mistaka og eru taldir verulegir ef þeir einir og sér eða samanlagt gætu haft áhrif á efnahagslegar ákvarðanir sem notendur ársreikningsins taka á grundvelli hans.

Ábyrgð endurskoðanda á endurskoðun ársreikningsins, frh.:

Við endurskoðun í samræmi við alþjóðlega endurskoðunarstaðla beitum við ávallt faglegri dómgreind og viðhöfum faglega gagnrýni. Að auki:

- Greinum við og metum hættu á verulegri skekkju í ársreikningnum, hvort sem er vegna sviksemi eða mistaka, skipuleggjum og framkvæmum endurskoðunaraðgerðir til að bregðast við þeirri hættu og öflum endurskoðunargagna sem eru nægjanleg og viðeigandi til að byggja álit okkar á. Hættan á að uppgötva ekki verulega skekkju vegna sviksemi er meiri en að uppgötva ekki skekkju vegna mistaka, þar sem sviksemi getur falið í sér samsæri, fölsun, að einhverju sé viljandi sleppt, villandi framsetningu eða að farið sé framhjá innra eftirliti.

- Öflum við skilnings á innra eftirliti, sem varðar endurskoðunina, til að skipuleggja viðeigandi endurskoðunaraðgerðir, en ekki til að veita álit á virkni innra eftirlits sjóðsins.

- Metum við hvort reikningsskilaaðferðir og reikningshaldslegt mat stjórnenda og tengdar skýringar séu viðeigandi.

- Ályktum við um hvort notkun stjórnar og framkvæmdastjóra á forsendu reikningsskilanna um rekstrarhæfi sé viðeigandi og metum, á grundvelli endurskoðunarinnar, hvort aðstæður séu til staðar sem valdið gætu verulegum vafa um rekstrarhæfi sjóðsins. Ef við teljum að verulegur vafi leiki á rekstrarhæfi ber okkur, í áritun okkar, að vekja sérstaka athygli á viðeigandi skýringum ársreikningsins eða, ef slíkar skýringar eru ófullnægjandi, að víkja frá fyrirvaralausri áritun. Niðurstaða okkar byggir á endurskoðunargögnum sem aflað er fram að dagsetningu áritunar okkar. Samt sem áður geta atburðir eða aðstæður í framtíðinni gert sjóðinn órekstrarhæfan.

- Metum við framsetningu, uppbyggingu og innihald ársreikningsins í heild, að meðtöldum skýringum, og hvort ársreikningurinn gefi glögga mynd af undirliggjandi viðskiptum og atburðum.

Við upplýsum stjórn og endurskoðunarnefnd meðal annars um áætlað umfang og tímasetningar endurskoðunarinnar og veruleg atriði sem upp kunna að koma í endurskoðun okkar, þar á meðal verulega annmarka á innra eftirliti.

Við lýsum því einnig yfir við stjórn og endurskoðunarnefnd að við höfum uppfyllt skyldur siðareglna um óhæði og upplýsum um tengsl eða önnur atriði sem gætu mögulega talist hafa áhrif á óhæði okkar og þegar við á, til hvaða varnaraðgerða við höfum gripið.

Af þeim atriðum sem við höfum upplýst stjórn og endurskoðunarnefnd um, leggjum við mat á hvaða þættir höfðu mesta þýðingu við endurskoðun ársreikningsins og eru því lykilþættir endurskoðunarinnar. Við lýsum þessum þáttum í áritun okkar nema lög og reglur útiloki að upplýst sé um þá eða, við einstakar mjög sjaldgæfar kringumstæður, þegar við metum að ekki skuli upplýsa um lykilþátt þar sem neikvæðar afleiðingar þess eru taldar vega þyngra en almennir hagsmunir af birtingu slíkra upplýsinga.

Staðfesting vegna annarra ákvæða laga

Í samræmi við ákvæði 2. mgr. 104 gr. laga nr. 3/2006 um ársreikninga staðfestum við samkvæmt okkar bestu vitund að í skýrslu stjórnar sem fylgir þessum ársreikningi eru veittar þær upplýsingar sem þar ber að veita í samræmi við lög um ársreikninga og koma ekki fram í skýringum.

Hrafnhildur Helgadóttir, endurskoðandi, ber ábyrgð á endurskoðun ársreikningsins og þessari áritun.

Reykjavík, 20. mars 2024

KPMG ehf.

Áritun tryggingastærðfræðings

Til stjórnar og sjóðfélaga Stapa lífeyrissjóðs

Undirritaður hefur metið lífeyrisskuldbindingar Stapa lífeyrissjóðs í árslok 2023. Matið er framkvæmt í samræmi við ákvæði reglugerðar nr. 391/1998 um tryggingafræðilegar athuganir á lífeyrissjóðum og forsendum fyrir þeim og leiðbeinandi reglur Félags íslenskra tryggingastærðfræðinga um tryggingafræðilegt mat á stöðu lífeyrissjóða.

Notast er við reiknilíkan Félags íslenskra tryggingastærðfræðinga um lækkun aldursbundinnar dánartíðni, sem fjármálaráðuneyti hefur auglýst sem hluta af staðalforsendum við tryggingafræðilegar athuganir. Miðað er við 3,5% vexti p.a. umfram hækkun verðlags. Við mat á örorkulíkum er byggt á meðaltals örorkulíkum íslenskra lífeyrissjóða miðað við reynslu áranna 2011-2016 aðlagað að reynslu Stapa lífeyrissjóðs. Þannig er notast við 40% álag hjá körlum og ekkert álag hjá konum.

Yfirlit yfir helstu niðurstöður matsins er að finna í yfirliti um tryggingafræðilega stöðu sem og í skýringu nr. 14.

Skuldbindingar sjóðsins eru reiknaðar á grundvelli upplýsinga úr iðgjalda- og lífeyrisbókhaldi sjóðsins um áunnin réttindi virkra og óvirkra sjóðfélaga skipt eftir aldri þeirra og lífeyrisgreiðslur til einstakra sjóðfélaga í árslok 2023. Miðað er við réttindaákvæði í samþykktum sjóðsins.

Í matinu eru reiknaðar út áfallnar skuldbindingar vegna þeirra sjóðfélaga, sem þegar eiga réttindi í sjóðnum og áætlaðar framtíðarskuldbindingar vegna þeirra iðgjalda, sem ætla má að virkir sjóðfélagar greiði til sjóðsins þar til þeir hefja töku lífeyris. Þessi áætluðu framtíðariðgjöld svo og áætlaður rekstrarkostnaður og fjármagnsgjöld í framtíðinni eru núvirt miðað við árslok 2023, með sama hætti og skuldbindingar. Þá er í matinu tekið tillit til endurmats á skuldabréfaeign sjóðsins, en hún hefur verið núvirt miðað við sömu ávöxtunarkröfu og skuldbindingarnar eða 3,5%.

Niðurstaða athugunarinnar er sú að eignir Stapa lífeyrissjóðs eru 2,5% umfram skuldbindingar að meðtöldu verðmæti framtíðariðgjalda í hlutfalli af skuldbindingum.

Reykjavík, 20. mars 2024

Bjarni Guðmundsson, tryggingastærðfræðingur

Skýrsla stjórnar

Starfsemi sjóðsins

Stapi lífeyrissjóður starfar á grundvelli laga nr. 129/1997 um skyldutryggingu lífeyrisréttinda og starfsemi lífeyrissjóða og hefur starfsleyfi frá Fjármálaráðuneytinu í samræmi við 52. gr. þeirra laga. Hlutverk sjóðsins er að tryggja sjóðfélögum, eftirlifandi mökum þeirra og börnum lífeyri í samræmi við samþykktir sjóðsins. Sjóðurinn skiptist í þrjár deildir: tryggingadeild, séreignardeild og tilgreinda séreignardeild.

Stjórn gerir ráð fyrir að starfsemi sjóðsins verði með svipuðu sniði á næstu árum.

Ávöxtun

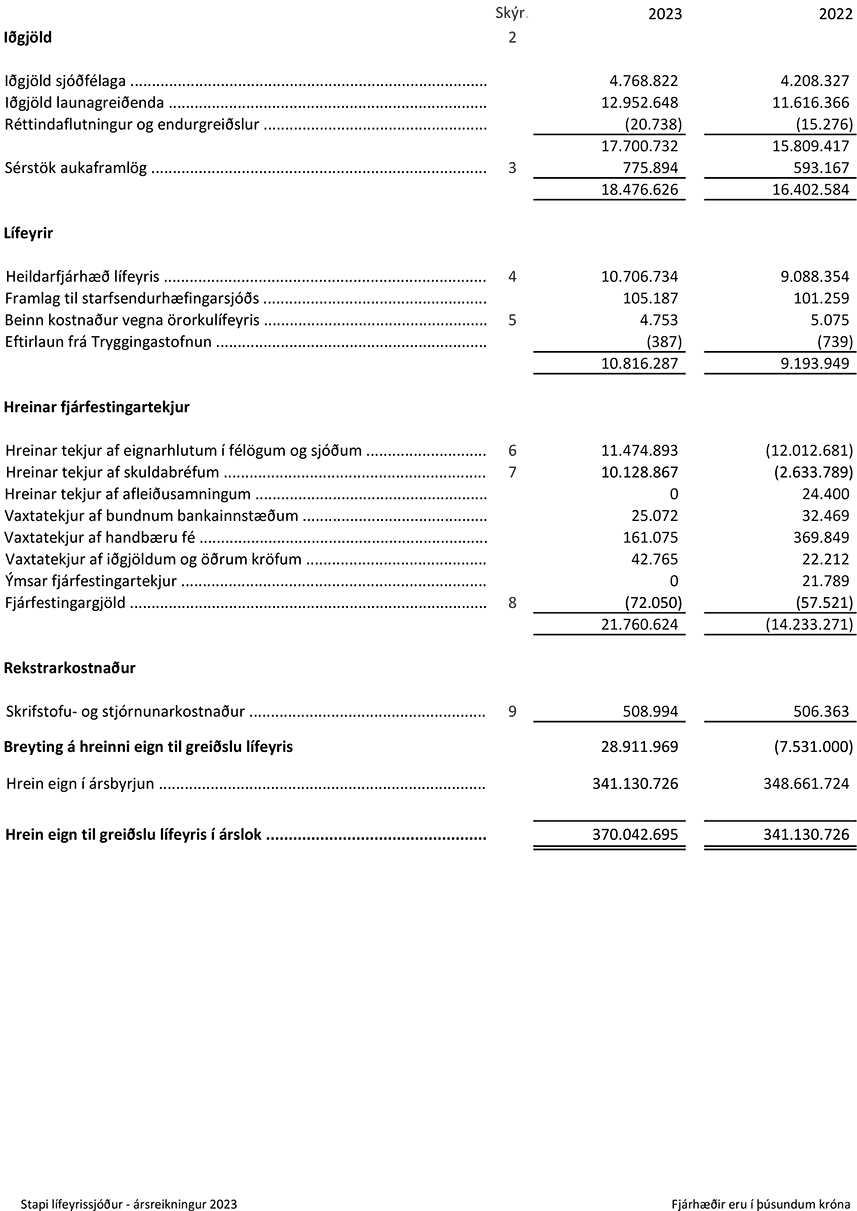

Nafnávöxtun eigna sjóðsins á árinu 2023 nam 6,2% en vegna mikillar verðbólgu mældist raunávöxtun sjóðsins neikvæð um 1,7%. Er þetta þar með annað árið í röð þar sem raunávöxtun er neikvæð en árið 2022 var hún neikvæð sem nemur 12,6%. Hækkandi vaxtastig innanlands kom nokkuð niður á ávöxtun markaðsskuldabréfa sjóðsins sem og innlendra hlutabréfa á meðan erlend hlutabréf gáfu ásættanlega ávöxtun. Þó svo að flestir eignaflokkar í safni sjóðsins hafi skilað jákvæðri nafnávöxtun gerði hátt stig verðbólgu hér á landi það að verkum að raunávöxtun þeirra var lægri en samkvæmt markmiðum fjárfestingarstefnu sjóðsins.

Þrátt fyrir slaka raunávöxtun undanfarin tvö ár hefur ávöxtun eigna sjóðsins gengið vel til lengri tíma litið. Meðalraunávöxtun sjóðsins undanfarin 10 ár enn yfir raunávöxtunarmarkmiðum sjóðsins eða sem nemur 3,6%.

Sjóðfélagar og iðgjöld

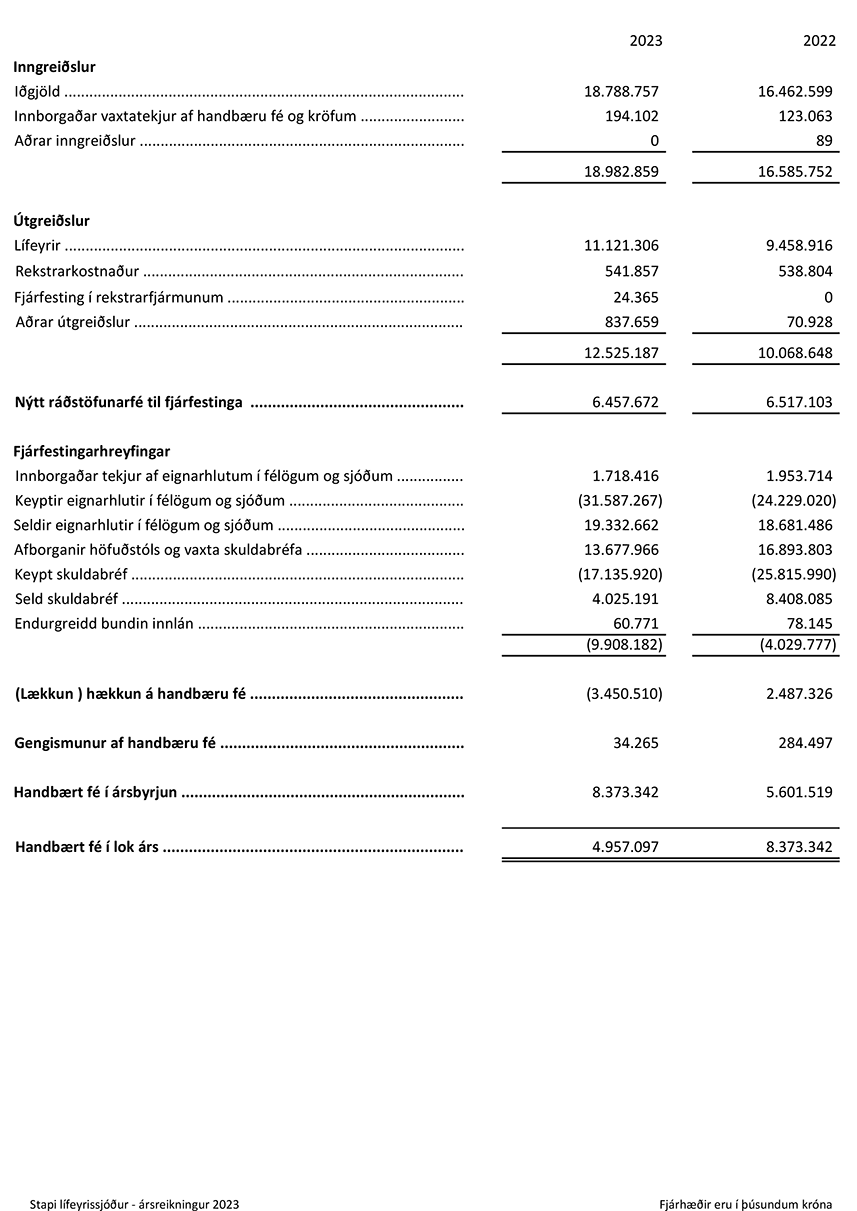

Á árinu 2023 greiddu 22.511 sjóðfélagar hjá 3.840 launagreiðendum iðgjöld til tryggingadeildar sjóðsins. Iðgjöld ársins námu alls 18.739 m.kr. Iðgjöld til tryggingadeildar voru kr. 17.721 m.kr. og hækkuðu um 12% frá fyrra ár en iðgjöld til séreignardeildar hækkuðu um 13,7% milli ára og voru 480 m.kr. Þá námu iðgjöld tilgreindrar séreignardeildar 537 m.kr. á árinu. Fjöldi virkra sjóðfélaga sem að jafnaði greiða iðgjöld til sjóðsins með reglubundnum hætti í mánuði hverjum voru 16.239 hjá tryggingadeild, 895 hjá séreignardeild og 422 hjá tilgreindri séreignardeild.

Lífeyrisréttindi

Óúrskurðuð réttindi í réttindakerfi Stapa þróast að mestu í takti við breytingu á eignavísitölu sjóðsins. Því munu breytingar á eignaverði hafa minni áhrif á getu sjóðsins til að standa við skuldbindingar sínar en ella. Mat á skuldbindingum sjóðsins byggir á spá um lífslíkur sjóðfélaga, sem felur í sér mikla óvissu. Meðalævilengd Íslendinga hefur verið að lengjast og er óvarlegt annað en að búast við að sú þróun haldi áfram á komandi árum. Miðað við óbreyttan lífeyrisaldur og -réttindi hefði slík þróun neikvæð áhrif á getu sjóðsins til að standa undir skuldbindingum sínum til lengri tíma þar sem sjóðfélagar njóta við þær aðstæður að jafnaði greiðslna í lengri tíma en útreikningar gerðu ráð fyrir. Því er nauðsynlegt að réttindakerfi sjóðsins byggi á uppfærðum og framsýnum lýðfræðilegum forsendum.

Lífeyrisgreiðslur

Heildarlífeyrisgreiðslur tryggingadeildar sjóðsins á árinu námu 10.707 m.kr. og hækkuðu um 17,8% frá fyrra ári. Eftirlaunagreiðslur námu 7.920 m.kr. örorkulífeyrir nam 2.394 m.kr., makalífeyrir nam 336 m.kr. og barnalífeyrir 57 m.kr. Þá námu lífeyrisgreiðslur úr séreignardeild 277 m.kr. og í tilgreindri séreignardeild 28 m.kr. Lífeyrisþegar í árslok voru 12.528 í tryggingadeild.

Rekstrarkostnaður

Rekstrarkostnaður sjóðsins á árinu 2023 var 551 m.kr. Rekstarkostnaður sem hlutfall af eignum var 0,1%. Stöðugildi á árinu voru 19,8 og námu launagreiðslur 293 m.kr.

Ávöxtun og eignir

Hrein eign tryggingadeildar til greiðslu lífeyris nam 370.043 m.kr. og hækkaði um 8,5% frá fyrra ári. Nafnávöxtun deildarinnar var jákvæð um 6,2% en raunávöxtun nam -1,7%. Hrein eign séreignardeildar var 8.418 m.kr. og hækkaði um 8,9% frá fyrra ári. Séreignardeildin býður upp á þrjú ávöxtunarsöfn, Innlána safnið, Varfærna safnið og Áræðna safnið og nam hrein raunávöxtun safnanna 0,1%, 0,6% og -1,7% á árinu. Hrein eign tilgreindrar séreignardeildar nam 777 m.kr. í lok árs.

Tryggingafræðileg staða

Tryggingafræðileg úttekt hefur verið gerð á stöðu tryggingadeildar sjóðsins í árslok 2023. Tryggingfræðileg afkoma ársins var jákvæð um 47.355 m.kr. og var tryggingafræðileg staða sjóðsins jákvæð í árslok um 15.930 m.kr. eða 2,5% af skuldbindingum sjóðsins.

Jákvæða tryggingafræðilega afkomu má að stærstu leyti rekja til samþykktarbreytinga sem afgreiddar voru á ársfundi sjóðsins á árinu 2023. Samþykktarbreytingarnar fólu í sér að ný spá um lækkandi dánartíðni, sem nú er notuð við mat á skuldbindingum sjóðsins í tryggingafræðilegri athugun, var innleidd í réttindakerfi Stapa. Áhrif þessara samþykktarbreytinga voru til lækkunar á reiknuðum skuldbindingum sjóðsins um 43.478 m.kr. Auk þess breytist endurmat skuldabréfa sjóðsins frá fyrra ári um 6.213 m.kr. til hækkunar vegna hærri markaðsvaxta í árslok 2023 samanborið við fyrra ár. Á móti kemur að ávöxtun sjóðsins var lakari en reiknuð hækkun úrskurðaðra skuldbindinga sem dregur úr tryggingafræðilegri afkomu sjóðsins.

Áfallin staða sjóðsins er jákvæð sem nemur 4,6% en framtíðarstaðan neikvæð um 0,2%. Tryggingafræðileg staða sjóðsins er því í heild jákvæð um 2,5%

Stjórnarhættir

Góðir stjórnarhættir eru að mati Stapa lífeyrissjóðs forsenda þess að starfsemi sjóðsins sé árangursrík og að sjóðurinn nái markmiðum sínum. Með góðum stjórnarháttum vill sjóðurinn leggja grunn að vönduðum og faglegum vinnubrögðum og góðum og uppbyggilegum samskiptum við sjóðfélaga og launagreiðendur sem greiða iðgjöld til sjóðsins. Þannig er stuðlað að trausti í samskiptum stjórnenda og starfsmanna sjóðsins við sjóðfélaga, launagreiðendur, viðskiptamenn og aðra þá sem samskipti eiga við sjóðinn. Hluti af góðum stjórnarháttum er að stefna að því að þjónusta sjóðsins sé ávallt til fyrirmyndar, hann ráði yfir öflugri upplýsingatækni og stuðli að gagnsæi í starfsemi sinni með því að veita góðar og áreiðanlegar upplýsingar.

Við mótun stjórnarhátta hafa stjórnendur og stjórn sjóðsins haft til hliðsjónar almennt viðurkennd sjónarmið og leiðbeiningar um góða stjórnarhætti fyrirtækja. Stjórn sjóðsins hefur einnig sett sér starfsreglur í samræmi við 51. gr. reglna um ársreikninga lífeyrissjóða nr. 335/2015. Vísað er í viðauka með ársreikningi varðandi stjórnarháttayfirlýsingu sjóðsins.

Ófjárhagslegar upplýsingar

Stapi lífeyrissjóður telst til eininga tengdum almannahagsmunum, sbr. lög nr. 3/2006 um ársreikninga og getur því í yfirliti með skýrslu stjórnar upplýsinga sem nauðsynlegar eru til að leggja mat á þróun, umfang, stöðu og áhrif sjóðsins í tengslum við umhverfis-, félags- og starfsmannamál í samræmi við gr. 66. d sömu laga. Jafnframt er gert grein fyrir stefnu sjóðsins í mannréttindamálum og hvernig félagið spornar við spillingar- og mútumálum.

Stjórn og starfsmenn Stapa eru vörsluaðilar lífeyrissparnaðar sjóðfélaga og ber sem slíkum að standa vörð um hagsmuni þeirra og hafa þá að leiðarljósi í störfum sínum. Í því er m.a. fólgin sú krafa að sjóðurinn stuðli að því að bestu faglegu viðmið um samfélagslega ábyrgð fyrirtækja séu í heiðri höfð hjá þeim fyrirtækjum þar sem sjóðurinn fjárfestir eða felur eignastýringu fyrir hönd sjóðsins.

Áhrif og ábyrgð sjóðsins í samfélagsmálum birtist í tveimur meginþáttum í starfsemi hans. Annars vegar er um að ræða ábyrgð sjóðsins á að greiða sjóðfélögum sínum lífeyri og hins vegar í fjárfestingarstarfsemi hans.

Hlutverki sínu við að greiða sjóðfélögum lífeyri sinnir sjóðurinn skv. samþykktum sjóðsins, siðareglum og öðrum skjalfestum reglum sjóðsins. Sjóðurinn hefur sett sér persónuverndarstefnu og persónuverndarfulltrúi starfar hjá sjóðnum.

Í tilviki fjárfestingarstarfsemi sjóðsins tilgreinir árlega fjárfestingarstefna sjóðsins markmið og afmarkanir fjárfestingarstefnu. Auk þess fjallar fjárfestingarstefna sjóðsins um siðferðisleg viðmið við fjárfestingar sjóðsins. Þá starfar sjóðurinn samkvæmt hluthafastefnu sjóðsins og stefnu um ábyrgar fjárfestingar sem tilgreina viðmið og væntingar sjóðsins til fyrirtækja í eignsafni hans og eignastýranda.

Stapi lífeyrissjóður var stofnaðili að IcelandSIF sem er sjálfstæður umræðuvettvangur fyrir ábyrgar og sjálfbærar fjárfestingar. Tilgangur IcelandSIF er að efla þekkingu og umræðu fjárfesta á aðferðafræði sjálfbærra og ábyrgra fjárfestinga.

Sjóðurinn er ekki aðili að reglum Sameinuðu þjóðanna um ábyrgar fjárfestingar (e. UN Principles for Responsible Investments) en notar m.a. slíkar reglur til að meta erlenda eignastýrendur m.t.t. samfélagslegra þátta. Sjóðurinn skimar nýfjárfestingar m.t.t. aðildar að UN PRI, greinir og mælir árangur í eignasafni sjóðsins m.t.t. UN PRI. Nær allir erlendir eignastýrendur sem stýra eignum fyrir sjóðinn eru undirritunarðilar að UN PRI.

Sem fjárfestir ætlast sjóðurinn til að fyrirtæki sem sjóðurinn á eignarhlut í fari að lögum og reglum um umhverfismál og geri sér grein fyrir, stýri og eftir föngum dragi úr þeim áhrifum sem viðkomandi starfsemi hefur á umhverfið. Árið 2021 gerðist sjóðurinn aðili að Climate Investment Coalition (CIC) sem er samstarf á sviði fjárfestinga í grænum eignum. Í tengslum við aðild að samkomulaginu hefur sjóðurinn sett sér markmið um að grænar eignir verði 7% af eignasafni sjóðsins árið 2030. Stapi greinir því og mælir hlutfall grænna eigna í eignasafni sjóðsins hverju sinni. Hlutfall grænna eigna mældist í árslok 4%.

Vísað er í nánari umfjöllun um ófjárhagslegar upplýsingar í viðauka með ársreikningi þessum.

Stjórn og framkvæmdastjóri Stapa lífeyrissjóðs staðfesta hér með ársreikning sjóðsins fyrir árið 2023 með undirritun sinni.

Í stj´órn

Guðný Hrund Karlsdóttir, stjórnarformaður

Björn Snæbjörnsson

Elsa Björg Pétursdóttir

Dagmar Ýr Stefánsdóttir

Kristinn Kristófersson

Oddný María Gunnarsdóttir

Sigríður Dóra Sverrisdóttir

Valdimar Halldórsson

Framkvæmdastjóri

Jóhann Steinar Jóhannsson

Yfirlit um breytingu á hreinni eign til greiðslu lífeyris árið 2023

Efnahagsreikningur 2023

Yfirlit um sjóðstreymi ársins 2023

Yfirlit um tryggingafræðilega stöðu 31. desember 2023

Skýringar